【会計税務の情報】中小企業投資促進税制について

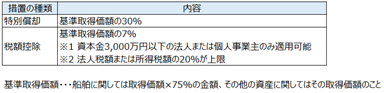

はじめに2023年現在、中小企業や個人事業主が新規の設備投資を行った場合、税制上の優遇が受けられる制度には主に「中小企業投資促進税制」「中小企業経営...

さいたま市大宮の会計士・税理士事務所です

コラム

はじめに2023年現在、中小企業や個人事業主が新規の設備投資を行った場合、税制上の優遇が受けられる制度には主に「中小企業投資促進税制」「中小企業経営...

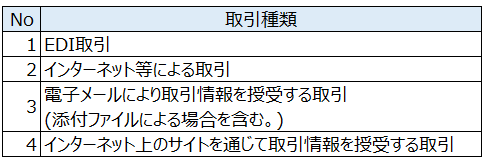

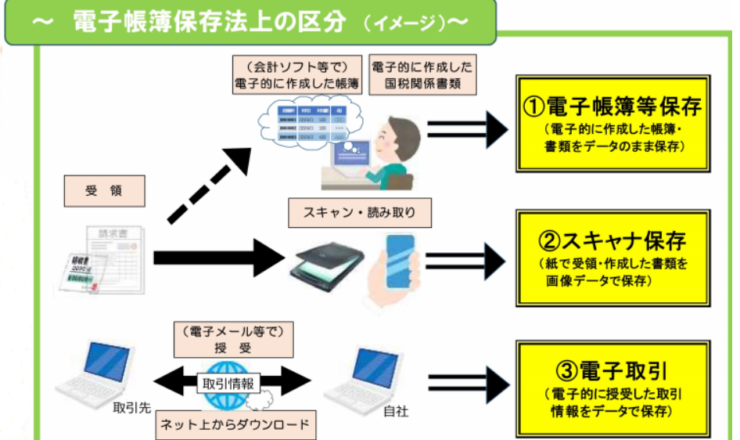

はじめに 電子帳簿保存法(以下電帳法)のうち、電子取引の取引情報の保存制度(以下電子取引保存制度)は電子データで授受した取引情報について、電子データ...

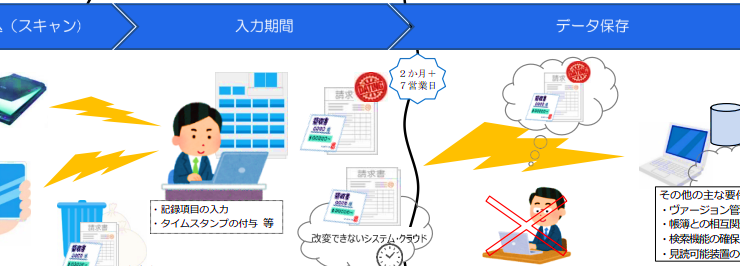

はじめに 電子帳簿保存法(以下電帳法)のうち、国税関係書類のスキャナ保存制度(以下スキャナ保存制度)は国税関係書類を紙面での保存に代えて、電子データ...

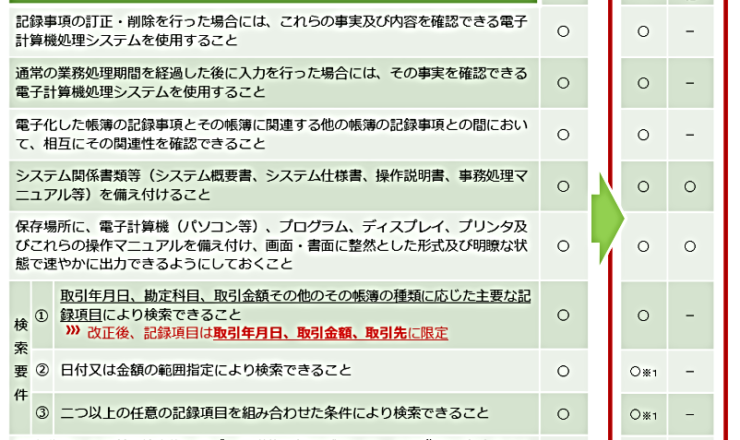

はじめに 電子帳簿保存法(以下電帳法)のうち、国税関係帳簿書類の保存制度は1998年の電帳法創設当初から制度化されています。 納税者の帳簿書類の保存...

はじめに 電子帳簿保存法(以下電帳法)は社会の高度情報化やペーパーレス化が進む中で1998年度の税制改正にて創設された制度です。 以後、デジタル技術...

はじめに 会社役員の給料は役員報酬という形で会社から支給されますが、オーナー企業の場合は役員報酬の金額を自由に決めることができます。しかし、役員報酬...

はじめに 従業員の福利厚生のイメージが強い社宅制度ですが、社長などの役員も利用することができます。そして、適切に運用することで節税効果や社会保険料の...

はじめに 個人事業主が会社を設立し法人化するメリットとして、様々な節税手法の選択肢が広がることがあります。その中で節税効果が高いものとして社宅制度の...

インボイス制度への対応のために会計や請求書作成のシステム導入や改修を検討しているかと思いますが、そのコストは補助金の対象となる場合があります。

はじめに インボイス制度の導入により仕入先が免税事業者の場合、対象の仕入取引について仕入税額控除が出来なくなります(6年間は経過措置あり)。 そのた...