【会計税務の情報】中小企業投資促進税制について

はじめに

2023年現在、中小企業や個人事業主が新規の設備投資を行った場合、税制上の優遇が受けられる制度には主に「中小企業投資促進税制」「中小企業経営強化税制」及び「設備投資に関する固定資産税の特例措置」の3つがあります。3つの制度は適用要件や税制措置の内容が異なるため、3回に分けて説明していきます。

第1回は中小企業投資促進税制について解説していきます。

Ⅰ.中小企業投資促進税制について

中小企業投資促進制度は青色申告書を提出する中小企業者等が2025年3月31日までに新品の機械装置等を取得・事業の用に供した場合、特別償却または税額控除を選択適用できる制度です。設備投資時の税金を優遇することで、企業の投資に対するハードルを下げる目的があります。

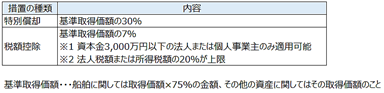

税制措置の詳細は以下表のとおりです。

なお、税額控除についてその事業年度の法人税額の20%を超過したために控除できなかった金額(繰越税額控除限度超過額)は、1年間の繰越しが認められています。

Ⅱ.適用対象

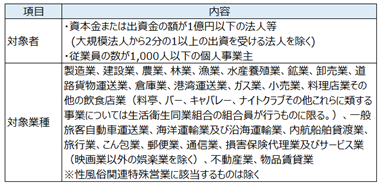

適用対象者は資本金や出資金が1億円以下の法人、従業員が1,000人以下の個人事業主となります。なお、大法人(資本金や出資金が5億円以上の法人)の子会社は資本金などが1億円以下の法人であっても対象外となる点には留意が必要です。

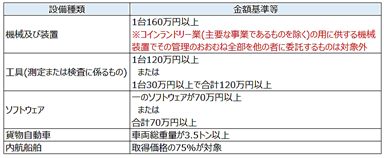

Ⅲ.対象設備

対象設備は以下表のとおりです。「新品」かつ「自社の用に供する設備」である必要があり、「中古品」や「貸付の用に供する設備」は対象外であること、また、中小企業経営強化税制と異なり「器具備品」が対象外であることに留意が必要です。

なお、2023年度税制改正にてコインランドリー業のうち、管理を外部委託している場合についても対象外となりました。

おわりに

第1回は中小企業投資促進税制について解説していきました。設備投資は事業の成長に不可欠な反面、初期投資の負担が障壁となります。本制度の適用により同時期の税金の負担が軽減されることから、設備投資をご検討の際は事前に顧問税理士等に相談の上、適用可能かを確認しながら進めていくことが望ましいです。