電子帳簿保存法について-第3回(スキャナ保存制度)

はじめに

電子帳簿保存法(以下電帳法)のうち、国税関係書類のスキャナ保存制度(以下スキャナ保存制度)は国税関係書類を紙面での保存に代えて、電子データでの保存を認めるために2004年に制度化された制度です。時代に即した改正が行われ、直近の改正では法令要件の緩和や加重措置の追加が行われています。

第3回は国税関係書類のスキャナ保存制度について解説していきます。なお、2023年6月時点の法令に基づき記載しております。

Ⅰ.国税関係書類のスキャナ保存制度

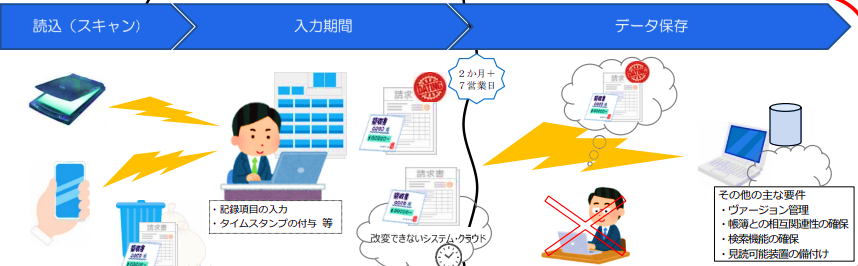

![]()

出典:国税庁HP「電子帳簿保存法が改正されました」

スキャナ保存制度はレシートや領収書など紙面で受領した書類を一定の要件に従ってスキャンすることで、紙面保存に代えてPDFなどの電子データでの保存を認める制度です。

スキャン方法は規定要件を満たせば、スマートフォンやデジタルカメラなども、使用可能となります。

Ⅱ.スキャナ保存制度の対象書類について

スキャナ保存制度の対象書類は取引相手から受領する契約書、領収書や請求書など日々の取引に関する書類となります。(会計帳簿や決算書類は対象外)

具体的には下記のように「重要書類」と「一般書類」に区分され、後述のように保存要件が異なります。

(対象書類)

| 重要書類

特に重要な書類 |

重要書類

特に重要な書類「以外」 |

一般書類 |

| ・契約書 ・領収書 |

・預金通帳 ・小切手 ・約束手形 ・請求書 ・納品書 ・送り状 など |

・検収書 ・見積書 ・注文書 ・入庫報告書 など |

(対象外書類)

| 帳簿 | 計算、整理又は決算関係書類 |

| ・仕訳帳 ・総勘定元帳 ・一定の取引に関して作成されたその他の帳簿 |

・棚卸表 ・貸借対照表 ・損益計算書 ・計算、整理又は決算に関して作成されたその他の書類 |

Ⅲ.スキャナ保存制度の保存要件について

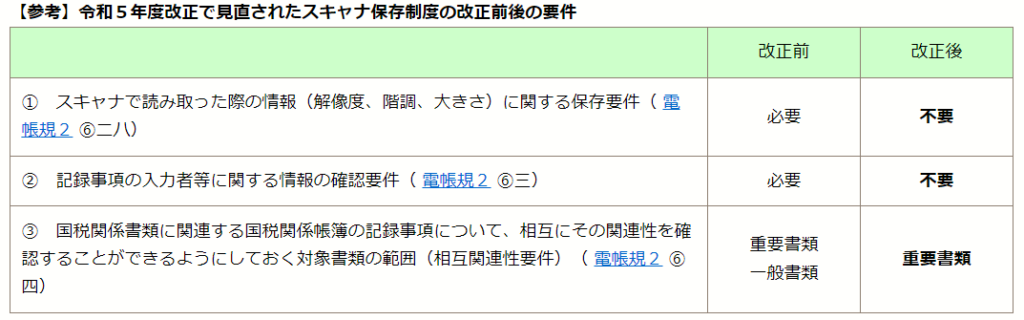

スキャナ保存制度はデータの正確性を担保するために各保存要件を満たす必要がありますが、そのハードルの高さから導入が進んでいない状況がありました。その状況に鑑み、2023年度税制改正ではスキャナ保存制度の保存要件について緩和措置が講じられています。(2024年1月1日以降適用開始)

出典:税務通信 3749号

特に①、②の要件はスキャン後のデータに追加で必要となる作業でしたが、2024年1月1日以降はこの手間が不要となり、事務負担が軽減されることになります。

〇2024年1月1日以降の保存要件について

(1)「重要書類」の保存要件

1. 入力期間の制限(電帳規2⑥一イ、ロ)

領収書・請求書等を受領後、7営業日~最長2か月以内に電子化をすること。

2. 一定水準以上の解像度及びカラー画像による読み取り(電帳規2⑥二イ(1)(2))

解像度が、200dpi(A4サイズで約370万画素)以上、色彩の諧調が256諧調(24ビットカラー)以上で読み取るものであること

3. タイムスタンプの付与(電帳規2⑥二ロ(1)(2))

領収書・請求書等を受領後、7営業日~最長2か月以内にタイムスタンプを付すこと。

4. ヴァージョン管理(訂正又は削除の事実及び内容の確認) (電帳規2⑥二ニ(1)(2))

スキャンした情報を訂正又は削除を行った場合、これらの事実及び内容を確認することができること

5. スキャン文書と帳簿との相互関連性の保持(電帳規2⑥四)

スキャンした情報と帳簿情報の間に関連性を確認できること(双方に伝票番号を紐づけるなど)

※「重要書類」のみが対象

6. 見読可能装置の備え付け(電帳規2⑥五)

14インチ以上のカラーディスプレイ及びカラープリンタ並びに操作説明書を備え付けること。

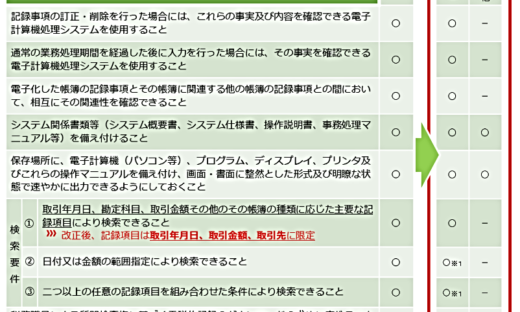

7. 検索機能の確保(電帳規2⑥六イロハ)

次の要件で検索することが可能であること

① 取引年月日、取引金額及び取引先を条件設定できること

② 日付又は金額について範囲指定で条件設定できること

③ 2つ以上の項目の組み合わせで条件設定できること

※税務調査の際にデータ提出の求めに応じられるようにしている場合、①の要件のみを満たせば問題なし

8.システムの開発関係書類等の備付け(電帳規2②一)

操作説明書や事務マニュアルを備え付けること

(2)「一般書類」の保存要件

「一般書類」の保存要件は、一部要件が緩和されており、「重要書類」との相違点は以下の通りです。

| 保存要件の名称 | 相違点 |

| 「1.入力期間の制限」 | 期間の制限なし |

| 「2.一定水準以上の解像度及びカラー画像による読み取り」 | グレースケールでもよい |

| 「3.タイムスタンプの付与」 | 期間の制限なし |

| 「5.スキャン文書と帳簿との相互関連性の保持」 | 必要なし |

| 「6.見読可能装置の備え付け」 | グレースケールで保存している場合、カラー対応不要 |

Ⅳ.スキャナ保存制度の加重措置について

2021年度の改正により「スキャナ保存制度」の保存義務者が対象となる電子データの申告漏れ等により重加算税が課された場合、10%加算されることが規定されました。電子データは紙面書類に比較して複製・改ざんが容易であることから、講じられた措置です

おわりに

第3回は国税関係書類のスキャナ保存制度について解説していきました。2023年度の改正により、2024年1月1日からスキャナ保存の要件が緩和され、事務的な負担が軽減されます。そのため、ペーパーレスやテレワーク推進の観点から電子データでの保存の検討をするのもよいかと考えます。