電子帳簿保存法について-第4回(電子取引の取引情報の保存制度)

はじめに

電子帳簿保存法(以下電帳法)のうち、電子取引の取引情報の保存制度(以下電子取引保存制度)は電子データで授受した取引情報について、電子データによる保存が義務づけられる制度です。2024年1月1日よりすべての事業者に義務化される一方で、事業者の負担増加により実務対応が追い付かない現状に鑑み、2023年度税制改正において法令要件の緩和が行われています。

第4回は電子取引の取引情報の保存制度について解説していきます。

Ⅰ.電子取引保存制度

電子取引保存制度は電子データで授受した契約書や請求書などを、電子データによる保存が義務付けられる制度です。

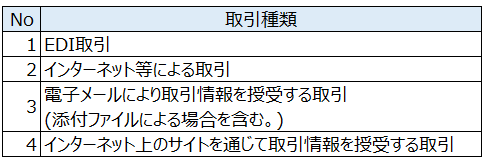

本制度における「電子取引」は取引の授受を電磁的な方法により行う場合を指し、具体的な取引例は以下となります。

Ⅱ.電子取引保存制度の保存要件について

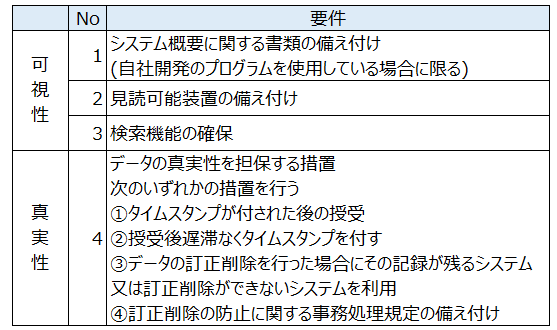

電取引の保存において、保存データを検索・表示ができる「可視性」、改ざんを防ぐ「真実性」の要件を満たす必要があります。

可視性の要件の詳細は以下のとおりです。

(1) システム概要に関する書類の備え付け

自社開発のシステムを使用している場合は、システム関係書類(概要書、仕様書、マニュアルなど)を備え付ける必要があります。

なお、オンラインマニュアルやヘルプ機能により同等の内容を表示・出力できる場合は書面での保存は不要となります。

(2) 見読可能装置の備え付け

保存した電子データが確認できるディスプレイ・アプリなどを備え付ける必要があります。

(3) 検索機能の確保(検索要件)

以下の要件での検索ができる必要があります。

①「取引年月日」「取引金額」「取引先」での検索条件の設定ができること

②「取引年月日」「取引金額」については範囲を指定した検索ができること

③二つ以上の項目の組み合わせ条件による検索ができること

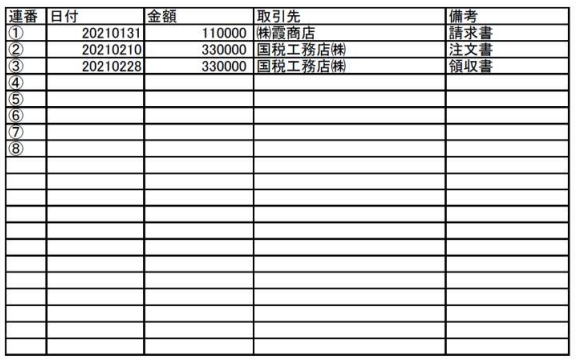

また、電子取引データを保存するシステムがなく、システム外にて検索機能を確保する例として以下の方法があります。

●Excelにより取引の一覧表を作成する方法

・各保存ファイルの名称に連番を入力

・Excelにより一覧表を作成

出典:国税庁HP「電子帳簿保存法一問一答【電子取引関係】 問44」より抜粋

●ファイル名に必要情報を入力する方法

例)2023年4月10日付の株式会社〇〇商事からの20,000円の請求書データを受領した場合

⇒「20230410_㈱〇〇商事_20000」としてファイル保存

Ⅲ.2023年度税制改正について

現制度の出力書面による保存を容認する宥恕措置については2023年12月31日をもって廃止することとなっています。

一方で、中小事業者や個人事業主を中心に実務対応が進んでいない現状に鑑み、2023年度税制改正にて新しい猶予・緩和措置が設けられています。

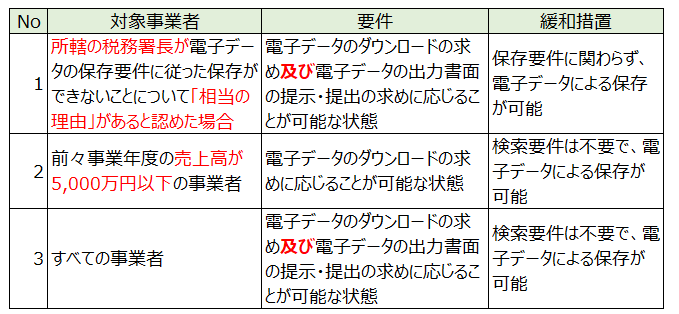

(1) 税務署長が「相当の理由」があると認めた場合

「相当の理由」にはシステムや社内のワークフローの整備が間に合わない状況も含まれるとされています。(電子帳簿保存法一問一答【電子取引関係】 問61参照)

この場合、保存要件を満たさずとも電子データによる保存が認められることになります。ただし、要件のひとつに税務調査等の際に「出力書面の提示・提出の求めに応じることが可能な状態」があるため、

日常的に書面に出力して保存をするなどの対応が必要かと考えます。

なお、この猶予措置を適用する際に、税務署への事前申請などは必要ありません。

(2) 前々事業年度の売上高が5,000万円以下

税務調査の際などに、電子データの提出の求めに応じることが可能な場合、保存要件のうち「検索要件」の充足は不要となります。

(3) すべての事業者

税務調査の際に、(2)に加え出力書面の提出に応じることが可能な場合、すべての事業者は保存要件のうち、「検索要件」の充足は不要となります。

ただし、税務調査等の際に出力書面の提示・提出の求めに応じることは必要です。

おわりに

第4回は電子取引の取引情報の保存制度について解説していきました。2024年1月1日からの義務化が迫る中、実務の変更対応に追われている事業者の方が多いと思います。2023年度の改正により一部要件が緩和されているため、より効率的な対応をするためにも顧問税理士の方などに相談をしながら進めていくことが望ましいです。