電子帳簿保存法について-第2回(国税関係帳簿書類の保存制度)

はじめに

電子帳簿保存法(以下電帳法)のうち、国税関係帳簿書類の保存制度は1998年の電帳法創設当初から制度化されています。

納税者の帳簿書類の保存における負担軽減を図るために時代に即した改正が行われ、直近の改正では法令要件の緩和やインセンティブの付与が行われています。

第2回は国税関係帳簿書類の保存制度について解説していきます。

Ⅰ.国税関係帳簿の電磁記録による保存制度

国税関係帳簿について電子計算機を使用して作成する場合、作成した電磁的記録を備付け及び保存をすることが制度により認められています。

ここでいう「国税関係帳簿」は「仕訳帳」「総勘定元帳」「売上台帳」などの、国税に関する法律(所得税法や法人税法)の規定により備付け及び保存をしなければならないこととされている帳簿をいいます。(電帳法2二)

つまり、会計システムにより記帳を行う事業者は、作成した電子データを自社サーバーやクラウドへ保管することで国税関係帳簿の保存と代えることが認められているわけです。

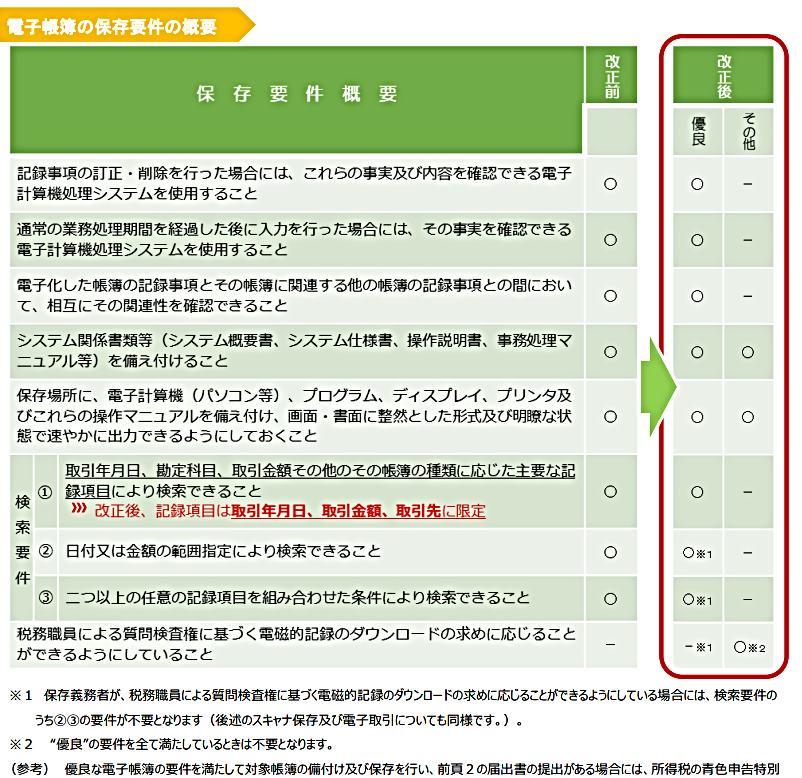

なお、2021年度改正により帳簿保存制度は「最低限の要件を満たす電子帳簿」「優良な電子帳簿」と要件の充足により分類し、要件がより厳しい「優良な電子帳簿」にはインセンティブを設けることで差別化を図っています。各保存要件は以下となります。

出典:国税庁HP「電子帳簿保存法が改正されました(令和3年12月改訂)」

〇「最低限の要件を満たす電子帳簿」の保存要件

改正前と比べて保存要件を絞ることで利用者のハードルを下げており、下記の3つとなりました。

1. システムの開発関係書類等の備付け(電帳規2②一)

・操作説明書や事務マニュアルを備付けること

2. 見読可能装置の備付け(電帳規2②二)

・ディスプレイやプリンタを備付け、画面及び書面に速やかに出力できる状態にすること

3. 税務調査でダウンロードの求めに応じる(電帳規2②三)

〇「優良な電子帳簿」の保存要件

上記3要件に追加で以下の要件を満たす必要があります。より厳しい要件になりますが、次項で説明するインセンティブが設けることで、推進を図っています。

4. 訂正・削除・追加履歴の確保(電帳規5⑤一イ)

・訂正・削除を行った際にその内容を確認できるシステムを使用すること

5. 帳簿間の相互関連性確保(電帳規5⑤一ロ)

・複数の関連する帳簿間において、相互にその関連性を確認できること

6. 検索機能の確保(電帳規5⑤一ハ)

・取引年月日、勘定科目、取引金額などの記録項目を検索できること

・日付又は金額の範囲指定により検索できること

・二つ以上の任意の記録項目を条件として検索できること

Ⅱ.優良な電子帳簿に係る軽減措置について

2021年度の改正により「優良な電子帳簿」の要件を満たした事業者はその電子帳簿の記録事項について修正申告を行った場合に、

申告漏れに関する過少申告加算税が5%軽減されるインセンティブが付与されることになりました。適用される要件は以下の通りです。

1.「優良な電子帳簿」の要件を満たす事業者であること

・対象の課税期間を通じて「優良な電子帳簿」であることが必要

2.軽減加算税適用届出書を提出していること

・対象の課税期間の法定申告期限までに所轄税務署長等に提出されていることが必要

Ⅲ.国税関係書類の電磁記録による保存制度

国税関係書類について電子計算機を使用して作成する場合、作成した電磁的記録を備付け及び保存をすることが制度により認められています。

ここでいう「国税関係書類」は「貸借対照表」などの決算関係書類や「請求書」「納品書」などの取引書類であり、

国税に関する法律(所得税法や法人税法)の規定により備付け及び保存をしなければならないこととされている書類をいいます。(電帳法2二)

なお、保存要件は「最低限の要件を満たす電子帳簿」と同様です。

おわりに

第2回は国税関係帳簿書類の保存制度について解説していきました。現状、会計システムで帳簿を作成していても、紙面で保存している事業者の方がいると思いますが、

改正後の現在では電子保存の要件ハードルは低くなり、ペーパーレス推進の観点からは電子での保存を進めるのがよいかと考えます。