インボイス制度‐第1回(概要)

はじめに

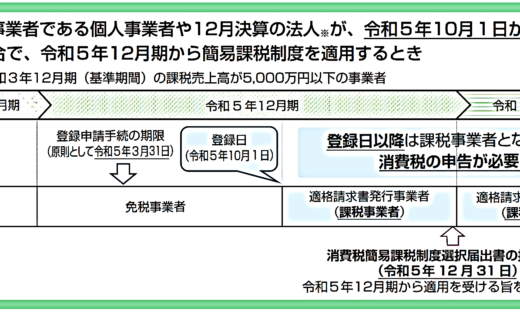

2023(令和5)年10月1日から消費税の仕入税額控除の方式として「適格請求書等保存方式」(いわゆるインボイス制度)が導入されます。

インボイス制度は単に事業者間で収受する請求書・領収書等の書式への影響のみならず事業者の納税にも影響を及ぼす可能性があるため、導入前の事前準備・検討が重要となっていきます。

【会計税務の情報】では数回に分けてインボイス制度について解説していきます。第1回ではインボイス制度の概要を解説していきます。

Ⅰ.概要

インボイス制度とは、「適格請求書」(以下インボイス)を売手から買手に交付し、買手がそれを保存(7年間)することにより、仕入税額控除を適用することができる制度です。

インボイスの交付は各事業者が事前に税務署から「適格請求書発行事業者」の登録を受ける必要があります。

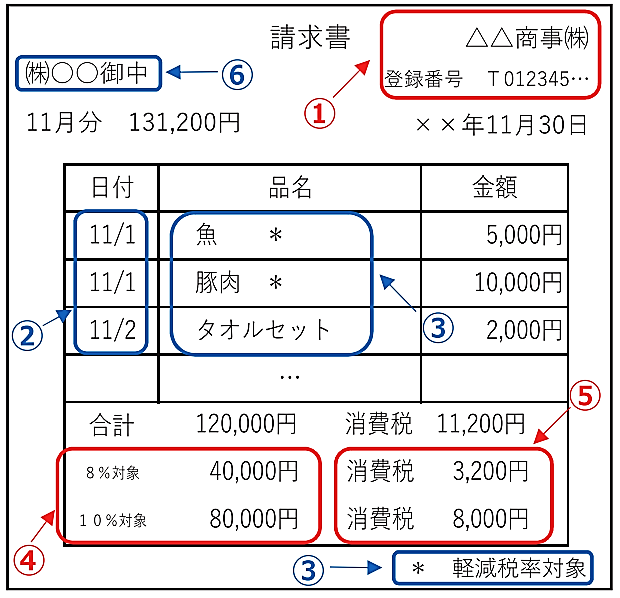

登録を受けた事業者には登録番号が付与され、この登録番号を法定記載事項としてインボイスに記載することで、インボイスの要件を満たすことになります。

なお、法定記載事項は以下の通りです。

【インボイスの法定記載事項】

② 取引年月日

③ 取引内容(軽減税率対象取引については軽減税率対象である旨)

④ 税率ごとに区分して合計した税抜価額又は税込価額及び適用税率

⑤ 税率ごとに区分した消費税額

⑥ 書類の受領者の氏名又は名称

出典:国税庁HP「適格請求書等保存方式の概要 -インボイス制度の理解のために-」

下線部は現行の「区分記載請求書等保存方式」の法定記載事項から追加となる項目になるため、制度導入にあたり請求書の様式又は請求書作成システムの内容を変更することが必要となります。

なお、インボイスの様式は上記の法定記載事項を満たせばよく、請求書、納品書、領収書などの名称は自由であるため、既存の書類をベースに調整を行っていくことが想定されます。

おわりに

第1回はインボイス制度の概要を解説していきました。インボイス制度は事業者の納税や業務システムに影響を与える可能性があります。

インボイス制度は企業のみならず個人事業主も対象であり、各事業者においては事前準備・検討が重要となりますので、一度税理士にご相談されることをお勧めします。

髙松会計では、インボイス制度に関するご相談を承っておりますので、ぜひ髙松会計までご相談ください。