インボイス制度‐第3回(適格請求書発行事業者の義務、簡易インボイス)

はじめに

第3回は適格請求書発行事業者の義務と簡易インボイスについて解説していきます。

Ⅰ.適格請求書発行事業者の義務

①インボイスの交付義務

適格請求書発行事業者は買手の求めに応じて、インボイスを交付する義務が生じます。

また、値引きや割戻し等の際の返還インボイス、記載事項等の誤りの際の修正インボイスなども交付する義務が生じます。

また、電子データによる交付も認められており、内容は書面を交付する際と同様です。

②インボイス(写し)の保存義務

適格請求書発行事業者は交付したインボイスの写しを保存する義務が生じます。

なお、電子データにより交付したインボイスは当該電子データを保存する義務が生じます。

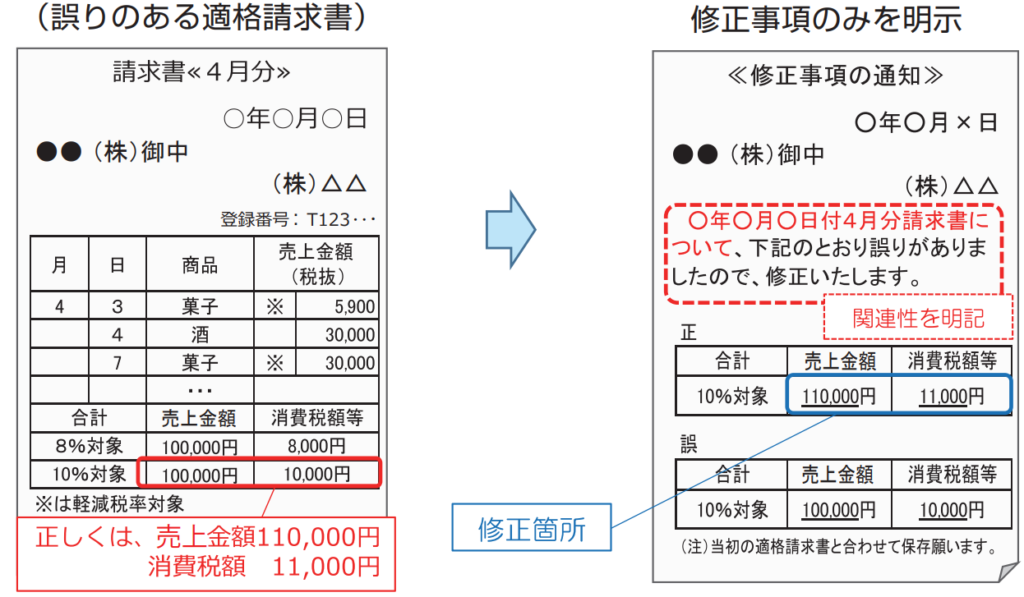

Ⅱ.インボイスの修正

インボイスの記載事項等に誤りがある際、買手側での修正は原則認められておらず、売手側に修正インボイスを交付する義務が生じます。

なお、修正方法及び②に関する例示は以下となります。

【インボイスの修正方法】

| ① 修正点を含め全ての事項を記載した書類を改めて交付する方法 ② 当初のインボイスとの関連性を明らかにした上で、修正事項のみを明示した書類を交付する方法 |

出典:国税庁HP「適格請求書等保存方式の概要 -インボイス制度の理解のために-」

不特定多数の顧客を相手にする事業者(小売業、飲食業やタクシー業等)は「適格簡易請求書」(簡易インボイス)の交付が認められています。

これは不特定多数の顧客を相手にする事業者の負担を軽減する目的であり、通常のインボイスと記載事項が2点異なり簡素化・単純化されます。

1点目は、「書類の受領者の氏名又は名称」が不要となります。2点目は、「適用税率」及び「適用税率ごとの消費税額」の記載についてどちらか一方を記載すればよくなります。

なお、通常インボイスとの相違点は次表の赤字箇所になります。

【簡易インボイスの法定記載事項】

| ① 適格請求書発行事業者の氏名又は名称及び登録番号 ② 取引年月日 ③ 取引内容(軽減税率対象取引については軽減税率対象である旨) ④ 税率ごとに区分して合計した税抜価額又は税込価額及び適用税率 ⑤ 税率ごとに区分した消費税額又は適用税率のいずれか ⑥ 書類の受領者の氏名又は名称 |

おわりに

第3回は適格請求書発行事業者の義務、簡易インボイスについて解説していきました。

制度が始まると適格請求書発行事業者は交付義務が課される点は注意が必要となります。

また、営む事業によっては簡易インボイスの対象となりますので、制度導入前に確認する必要があります。